ไทย

ไทย EN

ENรายได้รับล่วงหน้า

รายได้รับล่วงหน้า เป็นการรับเงินค่าสินค้า/บริการไว้ล่วงหน้า ยังไม่สามารถรับรู้เป็นรายได้ เนื่องจากยังไม่ได้โอนความเสี่ยงและผลตอบแทน (2R = Risk & Reward) ในทางบัญชีมีสถานะเป็น "หนี้สิน" ที่กิจการมีภาระต้องปฏิบัติ

เงินรับล่วงหน้า หรือเงินมัดจำ เป็นการรับเงินไว้เพื่อประกันว่าลูกค้าจะปฏิบัติตามข้อตกลง มีสถานะเป็น "หนี้สิน" เช่นเดียวกัน

รายได้รับล่วงหน้า คือ จำนวนเงินที่กิจการได้รับชำระจากลูกค้าเพื่อเป็นค่าสินค้าหรือบริการแล้ว แต่จนถึงวันสิ้นงวดกิจการยังไม่ได้ส่งมอบสินค้าหรือบริการนั้นให้แก่ลูกค้า หรืออาจจะส่งมอบสินค้าหรือบริการไปบ้างแล้วแต่เป็นเพียงบางส่วน ส่วนที่เหลือที่ยังไม่ได้ส่งมอบสินค้าหรือบริการนั้นเราเรียกว่า “รายได้รับล่วงหน้า” การที่รับเงินจากลูกค้ามาแล้วแต่ยังไม่ได้ส่งมอบสินค้าหรือบริการให้ ตามเกณฑ์คงค้างแล้วจะถือว่ารายได้ยังไม่เกิดขึ้นเนื่องจากยังไม่ได้ส่งมอบสินค้าหรือบริการ แต่จะถือว่าเป็นหนี้สินเพราะมีภาระผูกพันที่จะต้องส่งมอบสินค้าหรือบริการให้กับลูกค้าในอนาคต เพราะได้รับเงินแล้วและ “รายได้รับล่วงหน้า” นี้ก็จะจัดเป็นหนี้สินหมุนเวียน ทั้งนี้เนื่องจากภาระผูกพันที่จะต้องส่งมอบสินค้าหรือบริการในอนาคตนั้นจะต้องส่งมอบในอนาคตอันใกล้

รายการปรับปรุงในวันสิ้นงวดสำหรับ “รายได้รับล่วงหน้า” นั้นจะบันทึกบัญชีอย่างไร ต้องขึ้นอยู่กับว่าในตอนที่รับเงินจากลูกค้าได้บันทึกบัญชีไว้ว่าอย่างไร ซึ่งเป็นไปได้ 2 กรณี คือ

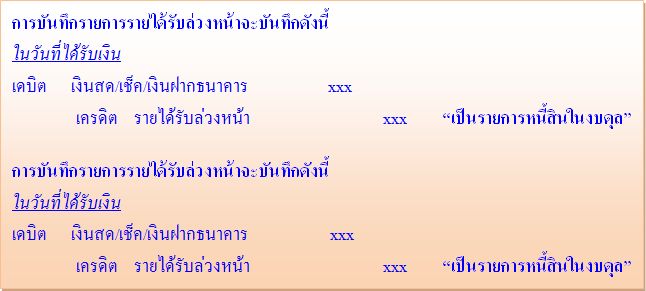

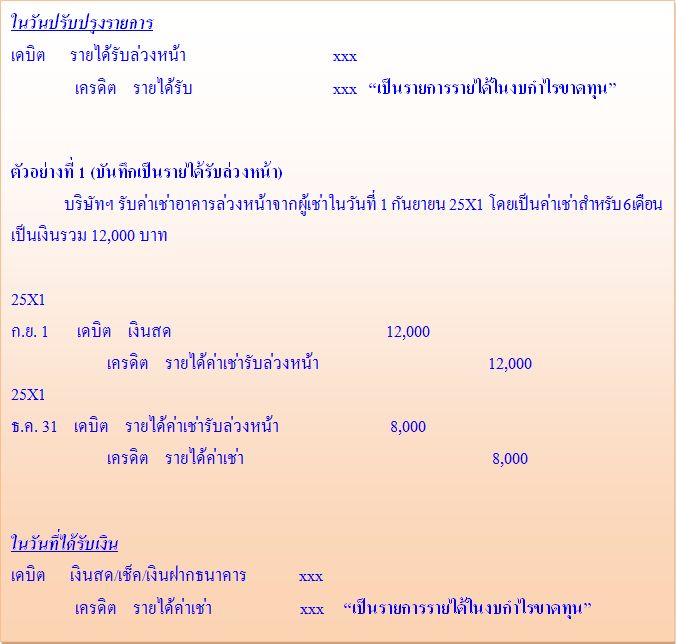

1. ในวันที่รับเงินจากลูกค้าบันทึกเป็นหนี้สินทั้งจำนวน "บันทึกถือเป็นรายได้รับล่วงหน้า"

กิจการจะบันทึกเงินสด/เช็ค/เงินฝากธนาคาร ที่ได้รับมาทั้งหมดเป็นหนี้สิน เมื่อวันสิ้นงวดจึงมาปรับปรุงรายการรายได้รับล่วงหน้าเป็นรายได้ในงบกำไรขาดทุนในส่วนที่ได้ให้บริการแก่ลูกค้าแล้ว

ในวันสิ้นงวดซึ่งได้ให้บริการแล้วบางส่วนจะลงบัญชีล้างรายได้รับล่วงหน้าในส่วนที่ได้ให้บริการแล้วออกจากบัญชี โดยจะไปบันทึกรับรู้รายได้แทนในจำนวนที่เท่ากัน

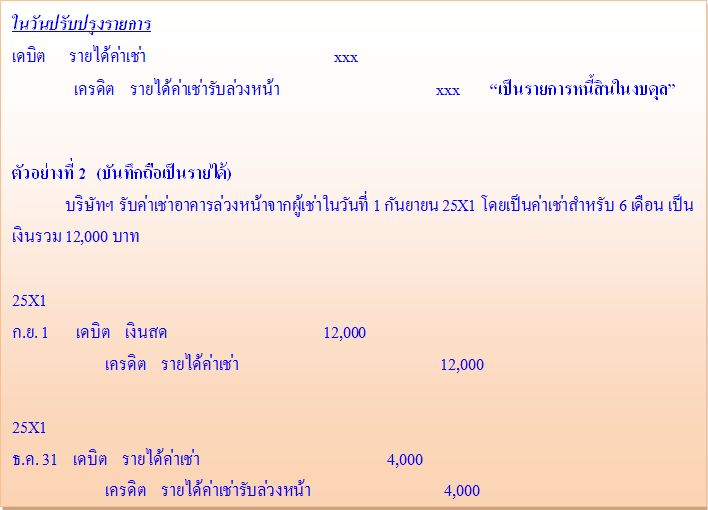

2. ในวันที่รับเงินจากลูกค้าบันทึกเป็นรายได้ทั้งจำนวน "บันทึกถือเป็นรายได้"

กิจการจะบันทึกเงินสด/เช็ค/เงินฝากธนาคารที่ได้รับมาทั้งหมดเป็นรายได้ในงบกำไรขาดทุนทั้งหมด ดังนั้นในวันสิ้นงวดกิจการจะมีรายได้รับในงวดบัญชีมากเกินไป ในวันสิ้นงวดจึงต้องปรับปรุงรายการรายได้รับให้แสดงเป็นรายได้สำหรับงวดเวลานั้นเท่านั้น ส่วนที่เหลือจะนำไปบันทึกไว้เป็นรายการรายได้รับล่วงหน้า

ในวันสิ้นงวดซึ่งได้ให้บริการแล้วแต่ยังให้บริการไม่แล้วเสร็จทั้งหมด ดังนั้นหากยังคงบันทึกทั้งหมดเป็นรายได้จะทำให้การรับรู้รายได้ในงวดนั้นสูงเกินไป จึงต้องทำการปรับปรุงจำนวนที่รับรู้รายได้ให้แสดงรายได้ที่เกิดขึ้นจริงสำหรับในงวด แล้วนำส่วนที่ยังไม่ได้ให้บริการไปไว้เป็นรายการรายได้รับล่วงหน้า

เยิ้มหยดย้อย