ไทย

ไทย EN

ENยกๆหย่อนๆ

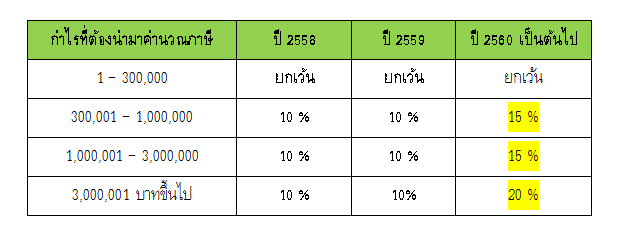

พ.ศ. 2504 ผู้ใหญ่ยุทธตีกลองประชุมผู้มีเงินได้ต่างมาชุมนุมมาประชุมที่บ้านผู้ใหญ่ยุทธ ต่อไปนี้ผู้ใหญ่ยุทธจะขอกล่าวถึงเรื่องราวที่ได้ประชุมมาคุณสรรพ์เค้าสั่งมาว่าชาวประชาจะประหยัดภาษีไปสองปี เป็นความรู้สึกที่สัมผัสจับต้องได้หลังจากอ่านพระราชกฤษฏีกา ฉบับที่ 603 พ.ศ. 2559 ซึ่งแกะรอยออกมาเป็นตารางที่ไม่ใช่คุกให้ชื่นใจได้ว่า

นิติบุคคลที่มีทุนจดทะเบียนชำระแล้วไม่เกิน 5.0 ล้านบาท และรายได้ไม่เกิน 30 ล้านบาท (ต้องเข้าเงื่อนไขทั้งสองข้อ)

จากเดิมที่กำหนดให้ SME’s ต้องเสียภาษีอัตรา 15% จากกำไรส่วนที่เกิน 300,000 จนถึง 3,000,000 บาท และเสียภาษี 20% ของกำไรส่วนที่เกิน 3,000,000 บาท คิดดูนะจากเดิมบริษัทของลำเค็ญมีกำไร 5.0 ล้านบาทต้องเสียภาษีเท่ากับ 805,000 บาท พอปี 59 – 60 จะเสียภาษีเพียงแค่ 470,000 บาท ประหยัดไปเห็นๆ โดยไม่ต้องเหนื่อย 335,000 บาท คุณสรรพ์ใจดีเจงๆ เลยเห็นมั้ย

อืม! ฟังคิดอ่านเขียนดูก็น่าจะดีนะ แต่จำได้ว่าประกาศก่อนหน้าที่แสนดีเคยยกเมฆมาให้ดูเหมือนว่าสิทธิทางภาษีมันดีกว่านี้นี่น่า หรือว่ามีการยกเลิกฉบับนั้นไปแล้ว อะไรทำไมมันไวจังประกาศใช้ปุ๊บเลิกปั๊บ คุณสรรพ์ช่างมือไวใจเร็วล้วงควักเงินของผู้มีเงินได้ได้แบบเบามือจนไม่รู้ตัวกันเลยทีเดียว

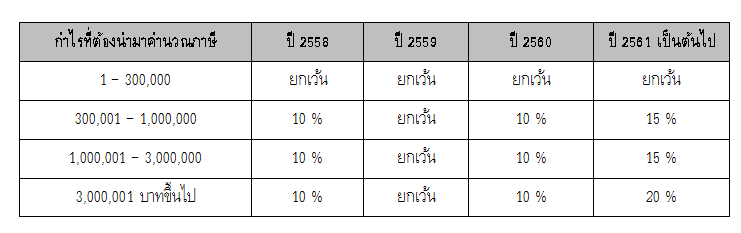

จดหมายมีหลายฉบับได้รับหรือเปล่าคนดีจากไปสวีวี่วี 555 ผิดเรื่องอีกละ ใจเย็นๆ ก่อน กฎหมายมีหลายฉบับแต่ละฉบับก็บังคับใช้ต่างกัน ไอ้ที่ลำเค็ญจำได้แม่นยำมันคือประกาศที่ลดอัตราภาษีตามนี้ใช่ไหม

นิติบุคคลที่มีทุนจดทะเบียนชำระแล้วไม่เกิน 5.0 ล้านบาท และรายได้ไม่เกิน 30 ล้านบาท (ต้องเข้าเงื่อนไขทั้งสองข้อ)

หากใช่แสนดีจะบอกว่าไอ้ฉบับนี้มีเงื่อนไขสำคัญคือ

ต้องจดแจ้งเป็นผู้ประกอบการบัญชีเล่มเดียวตาม พระราชกฤษฏีกา ฉบับที่ 595

ต้องเป็นนิติบุคคลที่จัดตั้งก่อนวันที่ 1 มกราคม 2559 เท่านั้น

ซึ่งบริษัทของลำเค็ญเข้าเงื่อนไขครบทุกข้อและยังได้สิทธิลดหย่อนภาษีในปี 2558 และ 2560 ส่วนในปีนี้ 2559 ได้รับสิทธิไม่ต้องเสียภาษีเต็มๆ แต่ส่วนบริษัทใหม่ที่เพิ่งจัดตั้งปี 2559 สดๆ ร้อนๆ ที่ผ่านมาต้องกลับไปใช้สิทธิลดหย่อนภาษีตามพรฎ 603 ฉบับข้างบนไม่งงนะ เพราะถ้าไม่งงก็จะเข้าใจหากงงจะงงเลย

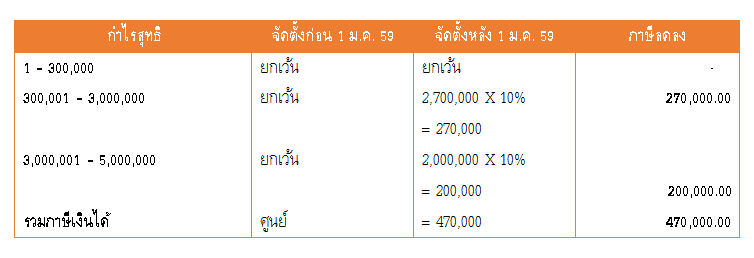

ตบหัวอีกครั้งว่า หากบริษัทเดิมไม่จดแจ้งเป็นผู้ประกอบการที่ทำบัญชีเล่มเดียว แต่เสียภาษีใช้อีกเล่ม แฮ่ล้อเล่นน๊าคุณสรรพ์อย่าทำตาเขียว หากในปี 2559 มีกำไร 5 ล้านบาทเท่ากันจะเสียภาษีต่างกัน

เอ่อ แค่เกิดทีหลังมันผิดมากมายขนาดนี้เลยเหรอเนี่ยเฮ้อ แต่คิดไปเกิดทีหลังก็ดีนะเพราะผจญเวรผจญกรรมทางธุรกิจ และทางภาษีน้อยกว่าถือว่าได้รับนิรโทษกรรมไปแล้วละกัน ถือว่าบริษัทใหม่ที่ตั้งในปีนี้แม้จะได้รับสิทธิน้อยหน่อยแต่ก็ยังดีกว่าไม่ได้รับสิทธิละกัน บริษัทใหม่รอปีหน้าค่อยมาว่ากันใหม่ ส่วนบริษัทเก่าพอแฟนเผลอ เอ๊ยอีกสองปีมาว่ากันต่อว่าจะลดให้อีกหรือไม่

ด้วยรัก

แสนดี