ไทย

ไทย EN

ENเต็ม 100

อยากขอบใจสักครั้งหนึ่งถึงคนที่เคยซึ้งใจ สุดท้ายก็จากกันไปและเหลือทิ้งไว้เพียงแค่ความทรงจำ อยากขอบใจที่ลดให้ทั้งลดยกเว้นให้ชื่นใจ คงเป็นเพลงที่เหล่าผู้ประกอบการต้องส่งเสียงร้องและเปิดหมวกคารวะให้กับคุณสรรพ์จริงๆ ที่ไม่รู้ว่าไปกินดีหมีหัวใจเสือมาจากไหน ใจป้ำทั้งลดทั้งยกเว้นให้กับถ้วนทั่วทุกตัวคน เหมือนกับโปร 604 ที่คลอดออกมาพร้อมกับพี่ 602, 603 ที่เล่าให้ฟังก่อนหน้า แต่แม้จะออกมาทีหลังแต่ต้องบอกว่าแรงโดนใจจริงๆ เพราะคุณสรรพ์พูดง่ายสั้นกระชับว่า

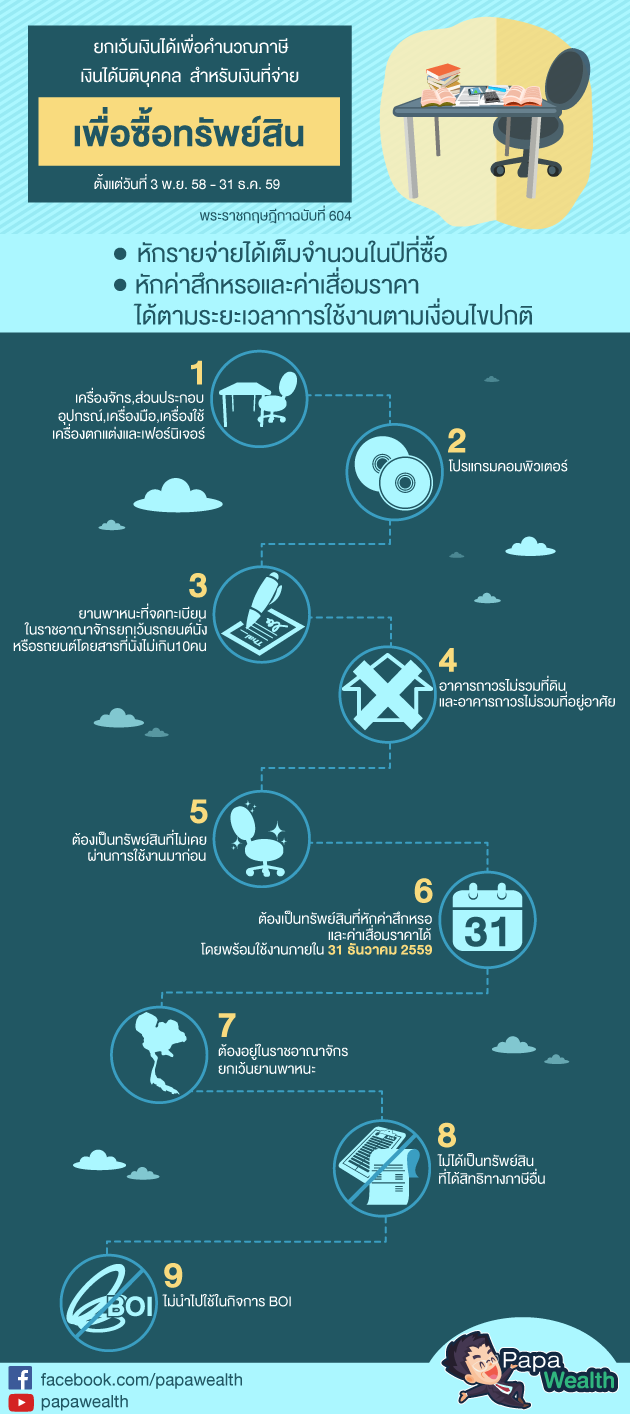

ยกเว้นเงินได้เพื่อคำนวณภาษีเงินได้นิติบุคคล

สำหรับเงินที่จ่ายเพื่อซื้อซื้อทรัพย์สิน

ตั้งแต่วันที่ 3 พฤศจิกายน 2558 – 31 ธันวาคม 2559

โดยทรัพย์สินที่ซื้อที่สามารถนำมาหักรายจ่ายได้ทั้งจำนวนประกอบด้วย

เครื่องจักร, ส่วนประกอบ, อุปกรณ์, เครื่องมือ, เครื่องใช้ เครื่องตกแต่งและเฟอร์นิเจอร์

โปรแกรมคอมพิวเตอร์

ยานพาหนะที่จดทะเบียนในราชอาณาจักร ยกเว้นรถยนต์นั่งหรือรถยนต์โดยสารที่นั่งไม่เกิน 10 คน

อาคารถาวร ไม่รวมที่ดินและอาคารถาวรเพื่อใช้อยู่อาศัย

แต่ใช่ว่าจะให้กับเปล่าๆ ปรี้ๆ มันต้องมีเงื่อนไขให้ต้องออกกำลังกายกันหน่อย ซึ่งต้องเข้าเงื่อนไขครบทุกข้อไม่ว่าจะเป็น

ต้องเป็นทรัพย์สินที่ไม่เคยผ่านการใช้งานมาก่อน

ต้องเป็นทรัพย์สินที่หักค่าสึกหรอและค่าเสื่อมราคาได้ โดยต้องพร้อมใช้งานภายใน 31 ธ.ค. 59

ต้องอยู่ในราชอาณาจักร ยกเว้นยานพาหนะ

ไม่ได้เป็นทรัพย์สินที่ได้รับสิทธิทางภาษีอื่น

ไม่นำไปใช้ในกิจการ BOI

ยังไม่ทันได้เล่าต่อ ลำเค็ญก็แย้งขึ้นมาว่าเหมือนดีนะแต่มันไม่โดนแสนดีลองคิดดูนะ

ปี 2558 กับปี 2560 คุณสรรพ์ก็ลดหย่อนภาษีให้เก็บแค่ 10%

2559 คุณสรรพ์ก็ใจดียกเว้นภาษีให้หมด

ซึ่งของลำเค็ญมันเล็ก เอ๊ยกิจการมันเล็กเข้าเงื่อนไข SME’s ได้รับสิทธิอยู่แล้ว หากนำมาหักเป็นรายจ่ายทั้งจำนวนในปีนี้ พอปี 2561 คุณสรรพ์เปลี่ยนใจไม่ออกโปรโมชั่นลดภาษีให้อีกเท่ากับว่าปีนั้นก็ต้องเสียภาษีเต็มๆ ไม่มีสิทธินำรายการที่ซื้อในปี 2558 มาหักเป็นค่าเสื่อมราคาและค่าสึกหรอได้ สู้ปีนี้เลือกใช้สิทธิลดหย่อนและยกเว้นภาษีไปโดยหักค่าเสื่อมราคาตามปกติ และค่อยเก็บออมเอาไว้ใช้ในวันที่ภาษีแพงจะดีกว่ามั้ย ไม่โดนๆ ลำเค็ญบ่นเบาๆ

อ่านไม่เอาเรื่องกับอ่านเอาเรื่องมันต่างกันแบบนี้ละ และหลายคนก็จะเสียประโยชน์ไปโดยไม่รู้ตัว ลำเค็ญลองดูเนื้อหาของ พรฎ 604 ให้ดีจะพบว่าคุณสรรพ์ ให้นำรายจ่ายเกี่ยวกับการซื้อทรัพย์สินมาหักจากรายได้ที่ต้องคำนวณภาษี ที่เค้าเรียกว่ายกเว้นเงินได้นั่นล่ะ

ส่วนเรื่องการหักค่าสึกหรอและเสื่อมราคา ที่คุณสรรพ์กำหนดให้นำมาหักเป็นรายจ่ายในการคำนวณภาษีเงินได้นิติบุคคล อันนั้นก็อยู่ดีมีสุขยังหักเป็นรายจ่ายได้เหมือนเดิมนะเท่ากับว่าหักได้ 2 เด้ง

เด้งแรก นำมูลค่าทรัพย์สินมาคำนวณหักค่าสึกหรอและค่าเสื่อมราคาตามปกติ

เด้งสอง นำมาเฉลี่ยเพื่อหักออกจากเงินได้ในการคำนวณภาษี

เย้! ยิงปืนนัดเดียวได้นกสองตัวเลย แต่เอทำไมเพิ่งมาประกาศละนี่เพราะปี 58 ก็ผ่านไปแล้วจะกลับไปซื้อคงไม่ทัน ส่วนปี 59 SME’s บัญชีเล่มเดียวอย่างเราก็ได้รับสิทธิยกเว้นภาษีเงินได้นิติบุคคลทั้งจำนวนแล้ว คงต้องขอไปคิดอีกทีว่าจะเอาอย่างไร แต่ดูแล้วคงต้องเสียสละให้บริษัทเกิดใหม่ และบริษัทอื่นๆ แทนแล้วละ

ไม่ใช้ไม่มีใครว่า แต่ถ้าใช้สิทธิไปเรียบร้อยแล้วก็ต้องทำให้ตลอดรอดฝั่งอย่าผิดเงื่อนไขที่สรุปไว้ข้างต้นเด็ดขาด เพราะจะทำให้ต้องนำเงินได้ที่ใช้สิทธิยกเว้นภาษีไปรวมกลับไปรวมเป็นเงินได้เพื่อเสียภาษีเงินได้นิติบุคคลในปีที่ใช้สิทธิ หมายความว่าต้องกลับไปทำแบบฯ ภงด. 51 ใหม่ พร้อมชำระภาษีเงินได้รวมถึงเงินเพิ่มให้ครบถ้วน ยกเว้นทรัพย์สินชำรุด, สูญหาย หรือขาย อันนี้ไม่ว่ากันถือว่าไม่ผิดศีลรอดไป ถ้าจะใช้สิทธิก็คิดให้รอบคอบด้วยนะ

ด้วยรัก

แสนดี